إعداد: مريم دريدي – نور الهدى فجراوي – إيهاب زراع – آلاء ذيبي

طلبة ماجستير: المدرسة العليا للتجارة – ESCT (منوبة)

بإشراف: د. حبيبة نصراوي بن مراد

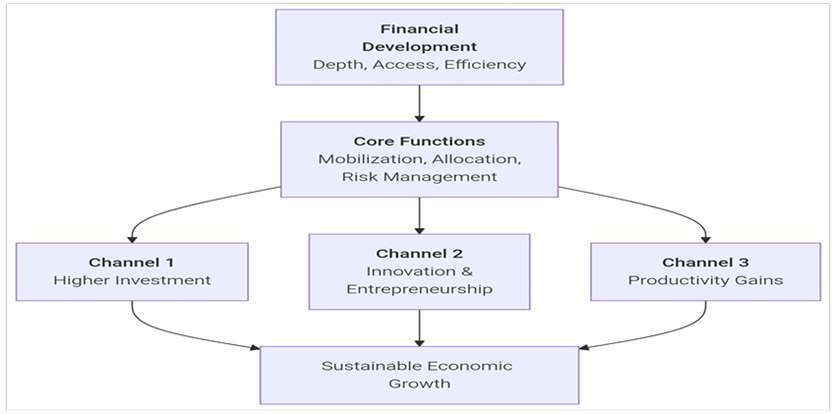

يشير التطور المالي إلى تطوّر المؤسسات المالية، والأسواق، والأدوات، إضافة إلى الإطار القانوني والتنظيمي الذي يدعمها داخل الدولة. ووفقًا للبنك الدولي، يشمل القطاع المالي مجموعة المؤسسات والقواعد التي تمكّن من الائتمان، والادخار، والاستثمار، وتقاسم المخاطر. ويتمثل هدفه الأساسي في تقليص تكاليف المعلومات والمعاملات وتنفيذ العقود، بما يسهم في تحسين تخصيص الموارد داخل الاقتصاد.

ومن هنا يبرز التساؤل الجوهري:

كيف يساهم التطور المالي في تعزيز النمو الاقتصادي بين الدول؟ وتحت أي ظروف يمكن أن يدعم الأداء الاقتصادي طويل الأجل أو، على العكس، أن يتحول إلى عامل إعاقة له؟

أولًا: كيف يحوّل النظام المالي الادخار إلى نمو اقتصادي؟

1. من مجرد وسيط إلى محفّز للنمو

تتفق النظريات الاقتصادية الكلاسيكية والحديثة على فكرة محورية مفادها أن النظام المالي ليس مجرد حلقة وصل بين المدّخرين والمستثمرين، بل يشكّل محركًا حقيقيًا للنمو الاقتصادي.

فمنذ مطلع القرن العشرين، شدّد الاقتصادي جوزيف شومبيتر على دور البنوك باعتبارها “محركات للتنمية”، لما لها من قدرة على تمويل رواد الأعمال المبتكرين ودعم التقدم التكنولوجي. وقد عززت المقاربات المعاصرة هذا الطرح، لا سيما أعمال روس ليفين، الذي يرى أن التطور المالي يرفع كفاءة رأس المال عبر تقليص تكاليف المعلومات والمعاملات.

2. الوظائف الأربع الأساسية للنظام المالي

يساهم النظام المالي الفعّال في دفع عجلة النمو من خلال أربع وظائف رئيسية:

-

تعبئة المدخرات عبر تجميع الموارد الفردية الصغيرة وتحويلها إلى رؤوس أموال كبيرة؛

-

تخصيص رأس المال بكفاءة من خلال توجيه التمويل نحو الاستثمارات الأكثر إنتاجية؛

-

تحسين إدارة المخاطر بفضل آليات التنويع والتأمين؛

-

تسهيل المعاملات الاقتصادية عبر تقليص تكاليف الدفع والتعاقد.

3. كيف يمكن قياس التطور المالي؟

يجدر التنبيه إلى أن النظم المالية تختلف من بلد إلى آخر، فبعضها يعتمد أساسًا على البنوك، في حين يرتكز بعضها الآخر على أسواق رأس المال.

وعادة ما يعتمد التحليل التجريبي للتطور المالي على أربعة أبعاد رئيسية:

-

العمق المالي: ويقيس حجم القطاع المالي مقارنة بالاقتصاد، من خلال مؤشرات مثل الائتمان الموجه للقطاع الخاص أو القيمة السوقية للأسهم كنسبة من الناتج المحلي الإجمالي؛

-

إمكانية الوصول: وتعكس نسبة الأسر والشركات التي يمكنها الاستفادة من الخدمات المالية الرسمية؛

-

الكفاءة: وتقيس مستوى المنافسة وتكاليف الوساطة المالية؛

-

الاستقرار: ويشير إلى قدرة النظام المالي على الصمود أمام الصدمات والأزمات.

وتسمح هذه المؤشرات بالمقارنة بين النظم المالية للدول المختلفة وتقييم مساهمتها في الأداء الاقتصادي.

ثانيًا: النتائج والاتجاهات العالمية

1. عندما يصبح التمويل مفرطًا

تشير دراسات حديثة لصندوق النقد الدولي إلى وجود علاقة غير خطية بين التطور المالي والنمو الاقتصادي. ففي المراحل الأولى والمتوسطة من التطور، يساهم تعميق القطاع المالي في تحفيز النشاط الاقتصادي، غير أن فوائده تتراجع بعد بلوغ مستوى معيّن، لتظهر ظاهرة ما يُعرف بـ “التمويل المفرط”.

مفهوم “التمويل المفرط”:

عندما يتجاوز الائتمان الموجه للقطاع الخاص نسبة 100% من الناتج المحلي الإجمالي، يضعف أثره الإيجابي على النمو، وقد يتحول إلى أثر سلبي. وتواجه الاقتصادات المتقدمة، التي تتميز بارتفاع نسب الدين والائتمان، مفاضلات معقدة بين النمو والاستقرار المالي ومخاطر الأزمات. في المقابل، لا تزال العديد من الدول النامية ضمن “المنطقة المواتية” حيث يظل التطور المالي عاملًا داعمًا للنمو والاستقرار.

2. مؤشرات عالمية رئيسية (البنك الدولي / صندوق النقد الدولي)

-

الائتمان الخاص / الناتج المحلي الإجمالي:

-

الاقتصادات المتقدمة: غالبًا ما يتجاوز 100%

-

المتوسط العالمي للديون الخاصة: نحو 143% من الناتج

-

تتلاشى فوائد النمو مع الارتفاع المفرط للائتمان

-

-

القيمة السوقية للأسهم / الناتج المحلي الإجمالي:

-

القيمة السوقية العالمية ≈ 112% من الناتج العالمي (2024)

-

الأسواق المتقدمة: تفوق القيمة السوقية للأسهم حجم الاقتصاد

-

الدول النامية: عمق سوقي محدود نسبيًا

-

-

الشمول المالي:

-

79% من البالغين عالميًا يمتلكون حسابًا مصرفيًا

-

فجوات واضحة:

-

إفريقيا جنوب الصحراء: نحو 55%

-

أمريكا الشمالية وأوروبا الغربية: نحو 90%

-

-

تصاعد ملحوظ للخدمات المصرفية عبر الهاتف المحمول

-

وقد ساهم التوسع السريع في التمويل الرقمي في تقليص هذه الفجوات تدريجيًا.

3. خلاصات واتجاهات عالمية

-

تشهد الأسواق الناشئة نموًا أسرع في الائتمان وعمق الأسواق، لكنها لا تزال متأخرة عن الاقتصادات المتقدمة؛

-

لا تزال أغلب الدول الناشئة في “المنطقة المواتية” التي يعزز فيها التطور المالي النمو والاستقرار؛

-

تميل الاقتصادات المتقدمة إلى الانتقال من أنظمة مصرفية تقليدية إلى أنظمة قائمة على أسواق رأس المال.

ثالثًا: التطور المالي والنمو الاقتصادي – حالة الهند

1. السياق: التحول المالي في الهند

تمثل الهند مثالًا بارزًا على العلاقة بين التطور المالي والنمو الاقتصادي. فقد أدت الإصلاحات الاقتصادية التي انطلقت عام 1991 إلى تحولات عميقة في النظام المالي، من خلال تحرير القطاع المصرفي، وتطوير أسواق رأس المال، والانفتاح على التدفقات المالية الدولية. وأصبح القطاع المالي ركيزة أساسية في مسار التحول الاقتصادي للهند.

2. آليات دعم النمو

-

تحسين تخصيص رأس المال وخفض تكاليف الوساطة؛

-

توسع مؤسسات التمويل غير المصرفية ورأس المال المخاطر؛

-

تعزيز الإنتاجية في قطاعات الصناعة والخدمات بفضل سهولة الوصول إلى الائتمان.

3. النتائج والتحديات

تؤكد الأدلة التجريبية وجود علاقة إيجابية بين التطور المالي ونمو الناتج المحلي الإجمالي. غير أن التحديات لا تزال قائمة، مثل التفاوت الجغرافي في الوصول إلى التمويل، والإقصاء المالي في المناطق الريفية، إضافة إلى هشاشة بعض البنوك نتيجة تراكم القروض المتعثرة.

4. دروس سياساتية

-

تعزيز التنظيم الاحترازي الكلي لضمان الاستقرار المالي؛

-

توسيع قنوات التمويل طويل الأجل؛

-

دعم التمويل الرقمي والشامل مع ضبط مخاطر الائتمان؛

-

مواصلة الإصلاحات لتحقيق نمو متوازن ومستدام.

رابعًا: تحديات ومخاطر التطور المالي غير المنضبط

1. التمويل ليس بلا مخاطر

عندما يتجاوز النمو المالي حاجات الاقتصاد الحقيقي، قد يؤدي إلى فقاعات أصول واضطرابات مالية، كما حدث في أزمة 2008. فالمزيد من التمويل لا يعني دائمًا نتائج أفضل.

وفي الدول التي تعاني من ضعف المؤسسات والحوكمة، قد يؤدي سوء التنظيم والفساد إلى توجيه الائتمان بشكل غير كفء، بما يحدّ من إمكانات النمو الشامل.

2. تدخلات استراتيجية من أجل تمويل مستدام

-

تعزيز الرقابة والتنظيم المالي؛

-

دعم الشمول المالي باستخدام التكنولوجيا الرقمية؛

-

ترسيخ الثقة عبر التثقيف المالي وحماية المستهلك.

3. آفاق مستقبلية

تعيد اتجاهات مثل التكنولوجيا المالية، والتمويل الأخضر، والعملات الرقمية للبنوك المركزية، والتحولات الجيوسياسية تشكيل المشهد المالي العالمي، ما يستدعي أطرًا تنظيمية متوازنة تجمع بين الابتكار والاستقرار.

يمكن القول إن التمويل وسيلة لا غاية. فالتطور المالي يلعب دورًا محوريًا في دعم النمو الاقتصادي من خلال تعبئة المدخرات، وتحسين الوصول إلى الائتمان، وتوجيه الموارد نحو الاستثمارات المنتجة. وتُظهر الأدلة العالمية أن الدول التي تمتلك نظمًا مالية عميقة وشاملة تحقق نموًا أسرع وأكثر استدامة. غير أن هذا التطور لا يؤتي ثماره إلا في ظل تنظيم فعّال ومؤسسات قوية وسياسات تضمن الاستقرار والشمول. وتبرهن تجربة الهند أن التطور المالي المُدار بحكمة قادر على تحفيز الابتكار وتحسين مستويات المعيشة. وعند استخدامه بشكل رشيد، يظل التمويل أداة أساسية في خدمة التنمية الاقتصادية طويلة الأجل.