Efficacité des mécanismes de financement bancaire des PME dans un contexte de contraintes financières

Article rédigé par Emna Chebil : étudiante en Licence MFBA à ESCT /UMA

Sous la direction de DR Habiba Nasraoui Ben Mrad

Les petites et moyennes entreprises (PME) occupent une place essentielle dans le développement économique en contribuant à la création d’emplois, à la croissance et à la dynamisation du tissu productif. Toutefois, leur accès au financement demeure un défi majeur, en particulier lorsqu’il s’agit du financement bancaire. Malgré l’existence de différents mécanismes destinés à faciliter l’octroi de crédits, de nombreuses PME continuent de faire face à des contraintes financières susceptibles de limiter leur développement. Dans ce contexte, l’évaluation de l’efficacité des mécanismes de financement bancaire apparaît indispensable pour mieux comprendre leurs apports, leurs limites et les perspectives d’amélioration susceptibles de renforcer leur contribution au financement des PME.

I. Éclairage économique sur le financement des PME

Les principales approches économiques du financement des PME mettent en lumière les difficultés d’accès au crédit résultant des asymétries d’information entre les entreprises et les établissements bancaires. Ces imperfections de marché peuvent engendrer des phénomènes de sélection adverse, de risque moral et de rationnement du crédit. Elles soulignent également les préférences des PME en matière de financement, notamment à travers la hiérarchie des sources de financement (pecking order), contribuant ainsi à une meilleure compréhension des contraintes financières auxquelles ces entreprises sont confrontées et du rôle joué par les banques dans leur financement.

1. Asymétrie d’information

L’asymétrie d’information désigne une situation dans laquelle les agents économiques impliqués dans une transaction ne disposent pas du même niveau d’information. Dans le cadre du financement bancaire, cette asymétrie apparaît lorsque les emprunteurs disposent d’informations plus précises sur leur situation financière et leurs projets que les prêteurs. Les banques doivent alors prendre leurs décisions sur la base d’informations incomplètes ou imparfaites, ce qui augmente l’incertitude et le risque perçu.

2. La Sélection adverse et le Risque moral

La sélection adverse

La sélection adverse est une conséquence directe de l’asymétrie d’information. Elle se produit avant la transaction, lorsque les agents les moins favorables ou les biens de mauvaise qualité sont plus enclins à participer au marché, tandis que les agents ou biens de bonne qualité tendent à se retirer.

Dans le secteur bancaire, la sélection adverse apparait lorsque la banque ne parvient pas à distinguer les emprunteurs solvables des emprunteurs risqués avant l’octroi du crédit. Les clients présentant un risque élevé sont généralement plus motivés à demander un prêt, ce qui augmente la probabilité de défaut de remboursement. Cette situation peut conduire les banques à augmenter les taux d’intérêt ou à renforcer les conditions d’octroi de crédit afin de se protéger contre le risque.

Le risque moral

L’aléa moral est également une autre conséquence de l’asymétrie de l’information, mais il apparaît après la conclusion du contrat. Il se produit lorsqu’un agent modifie son comportement une fois l’accord signé, car l’autre partie ne peut pas observer parfaitement ses actions.

Dans le secteur bancaire, l’aléa moral survient après l’octroi du crédit. L’emprunteur peut adopter un comportement plus risqué que prévu, utiliser les fonds à d’autres fins ou réduire ses efforts de remboursement, ce qui augmente le risque de défaut pour la banque.

Ce problème découle du fait que la banque ne peut pas surveiller en permanence les décisions et les actions de l’emprunteur. Ainsi, l’asymétrie d’information persiste même après la signature du contrat.

Cette citation signifie que lorsque le taux d’intérêt ou d’autres conditions du contrat de prêt changent, le comportement de l’emprunteur peut s’adapter, pouvant l’inciter à prendre des projets plus risqués, illustrant ainsi le phénomène de risque moral sur le marché du crédit.

3. Le Rationnement du Crédit

Le rationnement du crédit est une situation dans laquelle une banque refuse d’accorder un prêt à certains emprunteurs, même si ceux-ci sont disposés à payer un taux d’intérêt plus élevé. Ce phénomène apparaît principalement en raison de l’asymétrie d’information sur le marché du crédit.

En effet, lorsque la banque ne peut pas distinguer parfaitement les emprunteurs risqués des emprunteurs solvables, une augmentation du taux d’intérêt peut aggraver les problèmes de sélection adverse et d’aléa moral. Les emprunteurs les plus risqués sont généralement les plus disposés à accepter des taux élevés, ce qui augmente la probabilité de défaut.

Ainsi, au lieu d’augmenter indéfiniment les taux d’intérêt, la banque peut préférer limiter l’offre de crédit et refuser certains dossiers, même s’ils semblent rentables. Cette décision vise à protéger la banque contre un risque excessif.

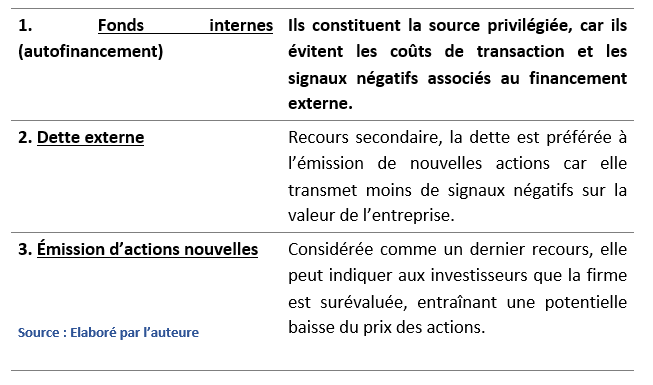

4. Théorie du Pecking Order

La théorie du Pecking Order, introduite par Myers et Majluf (1984), constitue un cadre analytique central pour comprendre les choix de financement des entreprises en présence d’asymétrie d’information. Cette asymétrie, fréquente dans les PME, survient lorsque les dirigeants possèdent davantage d’informations sur la valeur et les perspectives de l’entreprise que les investisseurs externes. Elle peut entraîner une sous-évaluation des actions émises et générer des coûts implicites importants lors du recours au financement externe. Selon cette théorie, les entreprises suivent une hiérarchie de financement :

hiérarchie des sources de financement selon la théorie du pecking order

Considérée comme un dernier recours, elle peut indiquer aux investisseurs que la firme est surévaluée, entraînant une potentielle baisse du prix des actions.

Cette hiérarchie reflète la logique économique selon laquelle les dirigeants cherchent à minimiser les coûts liés à l’asymétrie d’information et à préserver la valeur de l’entreprise tout en finançant les investissements nécessaires à sa croissance.

II. Mécanismes et modalités de financement

Le financement est essentiel pour permettre aux entreprises de réaliser leurs investissements et de se développer. Il peut provenir de sources internes, comme les fonds propres, ou de sources externes, comme les banques ou les marchés financiers. Cette section présente les principales modalités de financement, les produits financiers disponibles, ainsi que les critères utilisés par les financeurs pour accorder des ressources, afin de mieux comprendre comment les entreprises mobilisent les fonds dont elles ont besoin.

1. Sources de financement internes et externes :

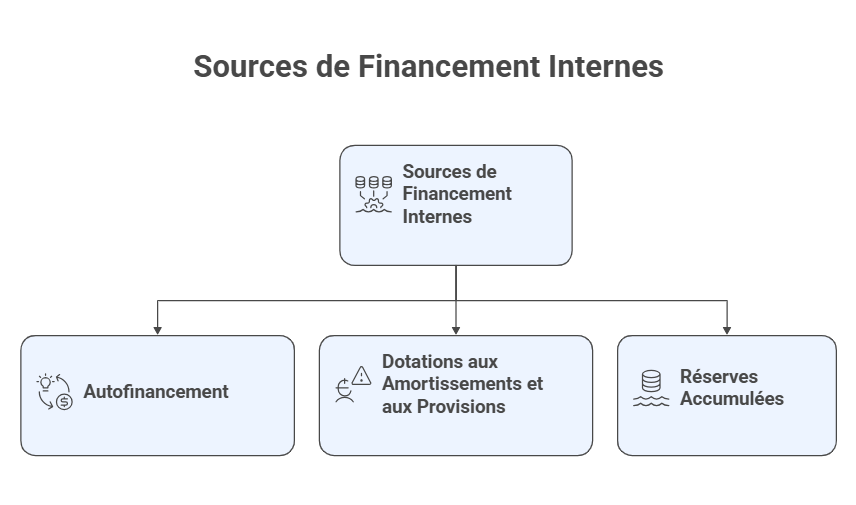

Les sources internes :

Les sources de financement internes correspondent aux ressources générées par l’entreprise elle-même, sans recours à des agents externes. Elles permettent de financer les investissements tout en préservant l’autonomie financière. Elles comprennent principalement :

o L’autofinancement : Il correspond à la part du résultat net conservée par l’entreprise après la distribution éventuelle de dividendes. Il provient des bénéfices mis en réserve et permet de financer les investissements, de soutenir la croissance et de renforcer les capitaux propres. L’autofinancement traduit la capacité de l’entreprise à générer des ressources internes de manière durable.

o Les dotations aux amortissements et aux provisions : Les dotations aux amortissements représentent la constatation comptable de la dépréciation des immobilisations au fil du temps. Bien qu’elles constituent une charge comptable, elles ne donnent pas lieu à une sortie effective de trésorerie. Elles génèrent ainsi une ressource interne potentielle pouvant être réinvestie. Les provisions, quant à elles, couvrent des risques ou charges probables et participent également à la gestion prudente des ressources financières.

o Les réserves accumulées : Les réserves correspondent aux bénéfices antérieurs conservés dans l’entreprise et intégrés aux capitaux propres. Elles renforcent la solidité financière et améliorent la capacité de l’entreprise à faire face à ses engagements et à financer ses projets futurs.

Source : Elaboré par l’auteure

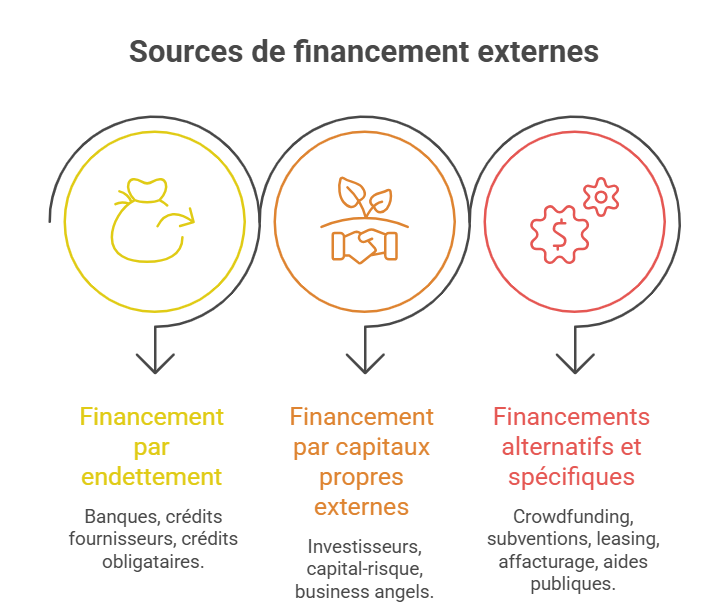

Les sources externes :

Les sources de financement externes regroupent l’ensemble des ressources obtenues auprès d’agents économiques extérieurs à l’entreprise. Elles permettent de compléter les ressources internes lorsque celles-ci sont insuffisantes pour financer les besoins d’investissement ou d’exploitation. Elles se divisent principalement en :

o Le financement par endettement : Il s’agit des fonds obtenus auprès des établissements financiers, notamment sous forme de crédit bancaire (crédit d’investissement, crédit d’exploitation), d’emprunts à moyen ou long terme ou encore de leasing. L’endettement implique un engagement contractuel de remboursement assorti d’intérêts et influence la structure financière de l’entreprise.

o Le financement par capitaux propres externes : Il correspond à l’apport de nouveaux investisseurs dans le capital de l’entreprise, par émission d’actions ou augmentation de capital. Ce mode de financement renforce les fonds propres, mais peut entrainer une dilution du contrôle des actionnaires existants.

o Les financements alternatifs et spécifiques : Ils comprennent les aides publiques, les subventions, les lignes de financement dédiées, le capital-risque ou d’autres mécanismes spécialisés destinés à soutenir certains secteurs ou catégories d’entreprises.

Source : Elaboré par l’auteure

Ces sources externes jouent un rôle essentiel dans le financement de la croissance, en particulier lorsque les ressources internes ne suffisent pas à couvrir les besoins financiers de l’entreprise.

2. Les produits financiers dédiés aux PME :

Les PME font face à des besoins financiers divers, qu’il s’agisse de financer des investissements, de gérer la trésorerie ou de soutenir des projets stratégiques. Pour répondre à ces besoins, les institutions financières proposent des produits spécifiquement adaptés aux PME, permettant de compléter les sources de financement internes et externes.

Crédit d’investissement :

Le crédit d’investissement constitue l’un des principaux produits financiers destinés aux PME. Il s’agit d’un prêt à moyen ou long terme qui permet de financer l’acquisition de biens durables, tels que des machines ou des locaux, ainsi que des projets de développement de l’entreprise. Ce type de financement offre à la PME la possibilité de moderniser ses équipements, d’étendre ses activités ou d’ouvrir de nouvelles unités, tout en bénéficiant d’un remboursement progressif et d’un montant adapte à sa taille et à la nature se son projet.

Crédit de trésorerie :

Le crédit de trésorerie est une ligne de financement à court terme qui permet aux PME de couvrir les besoins ponctuels de liquidité et de gérer les décalages dans leur trésorerie. Ce produit est particulièrement utile pour assurer le paiement des fournisseurs ou des salaires en cas de retard de paiement des clients ou de besoins saisonniers en stocks. Ce crédit offre une grande flexibilité, ce qui permet à la PME de couvrir facilement ses besoins ponctuels de trésorerie.

Les lignes spécifiques et produits alternatifs :

En complément, les PME peuvent recourir à des les lignes spécifiques et produits alternatifs, conçus pour des projets particuliers ou des besoins stratégiques. Ces produits comprennent par exemple :

o Le crédit export : destiné à financer les opérations internationales et sécuriser les transactions à l’étranger.

o Le crédit innovation : qui soutient les activités de recherche et développement et le lancement de nouveaux produits.

o Le leasing : permettent à la PME d’utiliser des équipements ou des véhicules sans immobiliser de capital.

o L’affacturage : offre la possibilité de transformer les créances clients en liquidités immédiates, améliorant ainsi la trésorerie.

Ces produits présentent l’avantage de s’adapter aux besoins spécifiques de chaque PME et sont souvent accompagnes de services d’accompagnement ou de conseils, bien que leur coût puisse être plus élevé et leur utilisation nécessiter une gestion rigoureuse.

3. Les critères d’octroi des financements pour les PME

Analyse financière :

L’analyse financière constitue la première étape pour évaluer la solvabilité et la solidité d’une PME. Elle repose sur l’examen détaillé des états financiers afin de calculer des ratios clés tels que la solvabilité, qui mesure la capacité de l’entreprise à faire face à ses engagements à long terme, et la liquidité, qui évalue sa capacité à honorer ses dettes à court terme. D’autres indicateurs, tels que le ratio d’endettement ou la rentabilité, permettent d’apprécier la performance économique globale de l’entreprise et sa capacité à générer des ressources suffisantes pour rembourser le financement demande. Cette analyse quantitative offre une base objective pour estimer le risque associé à l’octroi du financement.

Analyse qualitative :

Au-delà des chiffres, les institutions financières prennent en compte des éléments qualitatifs essentiels. L’expérience et les compétences de l’équipe dirigeante, la structure organisationnelle, la réputation de l’entreprise sur son marché et la qualité de son plan d’affaires sont autant de facteurs qui influencent la décision d’octroi. L’analyse qualitative permet d’évaluer la capacité de la PME à gérer ses opérations efficacement, à anticiper les difficultés et à assurer la pérennité du projet finance, ce qui complète l’évaluation chiffrée réalisée lors de l’analyse financière.

Capacité d’autofinancement :

La capacité d’autofinancement reflète la possibilité pour l’entreprise de mobiliser ses propres ressources pour financer ses projets. Une PME capable de générer des bénéfices non distribués ou de puiser dans ses réserves accumulées démontre une autonomie financière et une gestion prudente. Cette capacité renforce la confiance des prêteurs, car elle indique que l’entreprise peut contribuer elle-même au financement de ses investissements et réduire sa dépendance aux ressources externes.

Notation du risque :

Pour standardiser l’évaluation du risque, certaines institutions financières utilisent une notation ou un scoring. Cette note synthétise les informations issues de l’analyse financière et l’analyse qualitative ainsi que de la capacite d’autofinancement de la PME. Elle permet de déterminer non seulement la faisabilité du financement, mais aussi les conditions associées, telles que le montant, le taux d’intérêt est la durée de remboursement. La notation du risque constitue ainsi un outil précieux pour garantir la cohérence et la sécurité dans l’octroi des financements.

III. L’efficacité des mécanismes de financement

L’efficacité des mécanismes de financement des PME constitue un enjeu majeur pour le développement économique et la croissance des entreprises. Elle se mesure non seulement par la capacité des institutions financières à fournir des ressources adaptées aux besoins des PME, mais aussi par la qualité du service offert, la rapidité d’accès aux financements et la maîtrise du risque associé. Comprendre cette efficacité permet d’identifier les points forts du système bancaire, d’évaluer l’impact des différents produits financiers et d’identifier les obstacles qui peuvent limiter l’accès des PME aux ressources nécessaires à leur expansion.

1. L’efficacité bancaire

L’efficacité bancaire désigne la capacité d’une banque à mobiliser ses ressources et à offrir des services financiers optimaux, en proposant des produits adaptés aux besoins des clients tout en maitrisant les risques et en maintenant une rentabilité durable. Pour les PME, une banque efficace facilite l’accès au financement et soutient leur croissance. Pour les petites et moyennes entreprises, l’efficacité bancaire est particulièrement importante, car elles dépendent souvent des financements externes pour investir, moderniser leurs équipements ou assurer leur trésorerie. L’accès rapide et adapté aux crédits peut influencer directement la croissance et la compétitivité de ces entreprises.

Les dimensions de l’efficacité bancaire :

L’efficacité bancaire repose sur plusieurs dimensions complémentaires qui permettent d’évaluer la performance globale d’une institution financière :

• Qualité du service : capacité de la banque à répondre aux besoins des clients de manière précise, fiable et professionnelle, en assurant un suivi adapté et une assistance efficace.

• Pertinence des produits financiers : adéquation des crédits et services proposés aux besoins spécifiques des clients, incluant le choix des modalités de financement, la flexibilité et l’adaptabilité des solutions.

• Maîtrise des risques : capacité de la banque à identifier, mesurer et gérer les risques financiers associes aux crédits et aux investissements, afin de sécuriser ses opérations tout en limitant les pertes potentielles.

• Rentabilité : efficacité dans l’utilisation des ressources financières pour générer un rendement optimal, garantissant la pérennité et la solidité économique de l’institution.

• Rapidité et accessibilité : aptitude à fournir rapidement les financements et services, en réduisant les délais d’instruction et en facilitant l’accès aux ressources pour les clients.

• Innovation et adaptation : capacité à développer de nouveaux produits et services financiers, à intégrer les technologies numériques et s’adapter aux évolutions du marché et aux besoins émergents des clients.

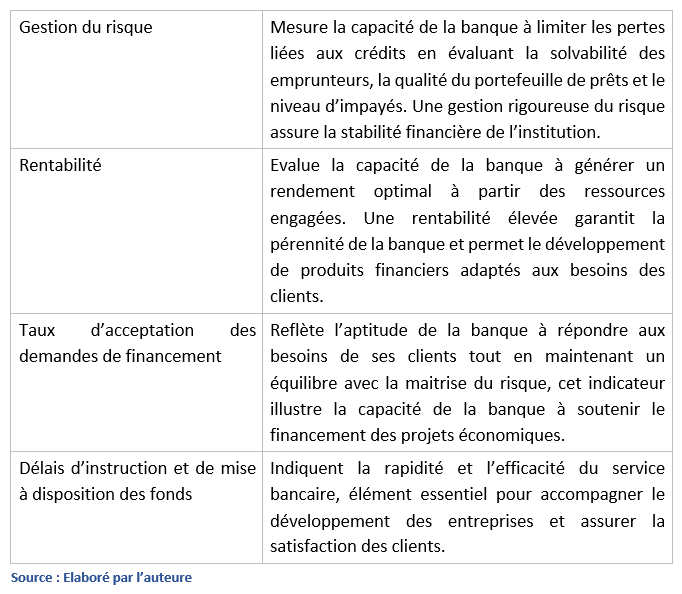

2. Indicateurs d’efficacité :

Pour évaluer l’efficacité d’une banque, plusieurs indicateurs sont utilisés, permettant de mesurer sa performance globale dans la fourniture de services et de financements :

Indicateurs d’évaluation de la performance bancaire

3. Facteurs limitant l’efficacité du financement des PME :

L’accès au financement et l’efficacité des mécanismes bancaires pour les PME sont influencés par un ensemble de facteurs variés, qui peuvent être regroupés selon leur nature.

Facteurs lient à la structure des PME :

La taille réduite des entreprises, le manque de fonds propres et l’insuffisance de garanties constituent des contraintes majeures, car elles augmentent le risque perçu par les institutions financières et limitent la capacité des PME à obtenir des crédits.

Facteurs financiers et comptables :

L’absence d’informations financières fiables, la faible transparence comptable ou des bilans incomplets compliquent l’évaluation du risque par les banques, ce qui peut entrainer des refus de financements ou des délais plus longs.

Facteurs règlementaires et administratifs

Les contraintes légales, les formalités complexes et les exigences administratives prolongent les délais de traitement et augmentent les couts liés à l’accès au financement, réduisant ainsi l’efficacité globale du système bancaire pour les PME.

Facteurs liés aux produits financiers

Certaines crédits ou services financiers, bien qu’adaptés aux besoins des PME, peuvent être trop couteux ou complexes à utiliser, limitant leur adoption et leur impact sur le développement des entreprises.

Facteurs liés au marché et à la perception du risque

L’instabilité du marché, la fragilité financière ou la faible crédibilité perçue de certaines PME peuvent inciter les banques à adopter une approche prudente, réduisant les montants accordés ou refusant certains financements, ce qui limite l’efficacité globale du mécanisme bancaire.

L’efficacité bancaire se manifeste par la qualité du service, la pertinence des produits, la maitrise du risque et la rapidité d’accès aux crédits, mais elle peut être limitée par des facteurs structurels propres aux PME et par les coûts liés aux financements. Ces observations soulignent que, malgré les obstacles identifiés, le financement bancaire constitue un levier indispensable pour soutenir la croissance et le développement des PME.