La digitalisation des moyens de paiement : enjeux , mutations et perspectives

Cet article est rédigé par :

Siwar Cheikh Amor : Etudiante en Licence MFBA à l’ESCT /UMA

Sous la direction de : DR Habiba Nasraoui Ben Mrad

Les moyens de paiements ont évolué des formes traditionnelles, les espèces ; le chèque ; le virement bancaire vers des solutions numériques, rendant les transactions plus simples, rapides et accessibles. Cette digitalisation contribue au développement économique et à l’inclusion financière.

- Les instruments de paiement à l’ère numérique

Avec le progrès technologique et la généralisation d’internet, de nouveaux moyens de paiement sont apparus. Ces outils ont profondément modifié les habitudes des consommateurs et ont rendu les transactions plus rapides et pratiques.

1. Les cartes bancaires (CB)

Grâce à leurs avantages, les CB ont largement contribué à la réduction progressive de l’utilisation du Cash. L’importance de carte bancaire dans le paysage financier tunisien est confirmée par les indicateurs de l’activité monétique.

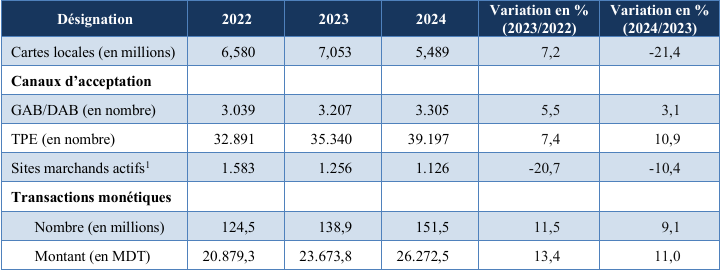

Tableau 1:Evolution des indicateurs de la monétique en Tunisie

Source : BCT, Rapport annuel 2024

L’analyse du tableau montre une accélération de la digitalisation des paiements en Tunisie.

Entre 2022 et 2024, la valeur totale des transactions a progressé de 11%, atteignant 26.2 milliards de dinars,

Cette dynamique est soutenue par l’extension du réseau de proximité, avec une hausse de 10.9% des terminaux de paiement (TPE). Bien que le nombre de cartes locales soit en baisse (-21.4%), l’augmentation constante du volume des transactions prouve que les tunisiens utilisent leurs moyens de paiement électroniques de maniéré beaucoup plus intensive et régulière.

2. Les paiements électroniques en ligne

Les paiements électroniques et en ligne permettent de payer à distance via Internet. Ils offrent plusieurs avantages, notamment la rapidité, la disponibilité permanente et la facilité d’utilisation. Toutefois, ils soulèvent des enjeux importants liés à la sécurité informatique, à la protection des données personnelles et à la confiance des utilisateurs.

- Les paiements mobiles :

Le paiement mobile est un moyen de paiement moderne qui permet de payer rapidement à l’aide d’un téléphone portable. Il reflète l’évolution des méthodes de paiement vers des solutions plus faciles et accessibles. Il contribue aussi à améliorer l’inclusion financière, surtout dans les zones ou les services bancaires sont peu disponibles.

II. Les moyens de paiements digitaux

La digitalisation bancaire se manifeste à travers plusieurs formes de paiements digitaux :

1. Le mobile payment

le paiement mobile permet d’effectuer des transactions en utilisant un téléphone portable. Il peut se faire à travers des applications bancaires, des portefeuilles électroniques ou des services d’opérateurs télécoms. Ce type de paiement utilise des technologies numériques comme internet. Il est apprécié pour sa rapidité, sa facilité d’utilisation et la possibilité de payer à tout moment et en tout lieu.

2. Les portefeuilles électroniques(e-wallets)

Les portefeuilles électroniques permettent de stocker de l’argent sous forme numérique et de réaliser facilement des paiements. Ils sont :

- Rapides, car les transactions se font en quelques secondes

- Simples, avec des applications faciles à utiliser

- Accessibles, puisqu’ils permettent de payer en ligne, en magasin ou d’envoyer de l’argent

- Sécurisés, grâce à des systèmes comme les codes ou l’authentification

3. Les applications bancaires

Les applications bancaires permettent aux clients de gérer leurs comptes directement depuis leur smartphone. Ces applications permettent:

- Payer facilement, en ligne ou en magasin

- Faire des virements, rapidement et sans se déplacer

- Consulter son solde, en temps réel

- Vérifier l’historique des opérations, pour mieux suivre ses dépenses

- Recevoir des notifications, pour être informé de chaque transaction

4. Le paiement par QR code

Le paiement par QR code est une solution digitale qui consiste à scanner à l’aide d’un smartphone afin de finaliser une transaction. Ce code contient les informations nécessaires au paiement, telles que le montant et le bénéficiaire. Une fois le code scanné, l’utilisateur confirme l’opération via son application de paiement.

Cette méthode est simple, rapide et peu couteuse, car elle ne demande pas d’équipements complexes. Elle est de plus en plus utilisée, surtout dans les pays en développement, car elle permet de payer sans carte bancaire et favorise les paiements digitaux tout en réduisant l’usage de l’argent liquide.

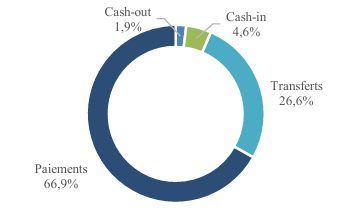

Figure 1: Répartition en nombre des transactions de paiement mobile en 2024

Source : BCT, Rapport annuel 2024

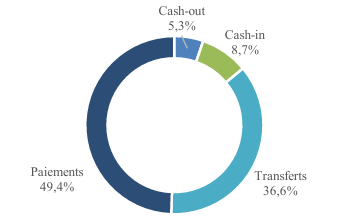

Figure 2: Répartition en montant des transactions de paiement mobile en 2024

Source : BCT, Rapport annuel 2024

Le graphique 1 montre que les paiements représentent la majorité des opérations en nombre, tandis que le graphique 2 indique que les transferts occupent une part importante en terme de montant. Cela signifie que les utilisateurs utilisent principalement le paiement mobile pour effectuer des transactions fréquentes, mais les transferts concernent souvent des montants plus élevés.

III. Les acteurs de la digitalisation

La digitalisation implique plusieurs acteurs, qui participent ensemble au développement des paiements numériques.

1. Les banques

Les banques restent des acteurs essentiels du système financier et jouent un rôle central dans la digitalisation des paiements. Face aux nouvelles technologies et aux attentes des clients, elles ont modernisé leurs services. Elles proposent aujourd’hui des cartes bancaires plus performantes, des applications mobiles et des solutions de paiement en ligne et sans contact,

2. Les FinTech

Les FinTech sont des entreprises innovantes qui utilisent les technologies pour offrir des services financiers plus simples et rapides. Elles proposent des solutions de paiement adaptées aux besoins des utilisateurs, souvent à moindre cout :

- Elles développent des portefeuilles électroniques

- Des applications de paiement mobile

- Des plateformes de transfert d’argent

Par exemple, on peut citer PayPal, Stripe ou encore Revolut.

Grâce à leur flexibilité et à leur innovation, les FinTech favorisent la diffusion des paiements digitaux et améliorent l’expérience utilisateur. Elles représentent aussi une concurrence importante pour les banques traditionnelles.

3. Les BigTech

Les BigTech sont de grandes entreprises technologiques internationales qui interviennent de plus en plus dans les paiements digitaux. Elles maitrisent les technologies numériques, les données et les plateformes en ligne.

- Elles proposent leurs propres solutions de paiement

- Facilitent les transactions intégrées aux services numériques du quotidien

- Disposent d’une large base d’utilisateurs

Par exemple, on peut citer Apple, Google, Amazon ou encore Meta.

Grâce à cela, elles diffusent rapidement les moyens de paiement digitaux. Cependant, leur présence dans le secteur financier soulève des questions liées à la concurrence, à la protection des données personnelles et au rôle des autorités de régulation.

III. Les Facteurs de la digitalisation

1. Les facteurs technologiques

Le progrès technologique est un moteur essentiel de la digitalisation des paiements. Il a transformé les services financiers en rendant les transactions plus rapides, plus sures et plus accessibles.

Ø Internet

Joue un rôle essentiel dans la digitalisation des paiements, car il permet d’effectuer des transactions à distance et en temps réel. Il favorise également le développement du commerce en ligne et facilite la connexion entre les banques, les commerçants et les clients, ce qui rend les échanges financiers plus rapides et plus efficaces.

Ø Les smartphones

Les smartphones contribuent fortement à cette évolution en rendant les services financiers accessibles à tout moment et en tout lieu. Grace aux applications mobiles, les utilisateurs peuvent payer, transférer de l’argent, consulter leur solde ou gérer leurs opérations bancaires en quelques clics, ce qui améliore considérablement la facilité d’utilisation des services financiers.

Ø La blockchain

La blockchain représente une innovation importante en matière de sécurité. Ella enregistre les transactions de façon transparente, décentralisée et presque impossible à modifier. Cela permet de réduire les risques de fraude, d’’améliorer la traçabilité et de renforcer la confiance dans les paiements digitaux.

2. Les facteurs économiques

Les facteurs économiques expliquent la forte adoption des paiements digitaux par les banques, les entreprises et les consommateurs.

Ø La réduction des couts

Les paiements digitaux permettent de réduire les couts liés à la gestion du cash (transport et sécurité) et d’automatiser les opérations, ce qui diminue les erreurs et les dépenses pour les banques et les entreprises.

Selon la banque Centrale de Tunisie(BCT), les paiements électroniques ont fortement augmenté en 2024, avec 163 millions d’opérations pour une valeur de 27.8 milliards de dinars, montrant le recul des moyens de paiement traditionnels.

En Tunisie, les paiements mobiles ont atteint 5.1 millions de transactions, montrant la croissance des moyens digitaux et leur rôle dans la réduction des couts pour les acteurs économiques.

Ø La recherche d’efficacité

Les acteurs économiques privilégient des solutions de paiement plus rapides et efficaces. Les outils digitaux permettent de gagner du temps et d’accélérer les transactions, notamment via les paiements mobiles réalisés en quelques secondes.

En Tunisie, les données de la Banque Centrale montrent en 2025 une forte progression des paiements mobiles et des portefeuilles électroniques, confirmant leur adoption pour leur rapidité et leur praticité.

3. Les facteurs comportementaux

D’une part Les habitudes des consommateurs évoluent avec les nouvelles technologies, avec une préférence pour des solutions de paiement simples, rapides et accessibles, ce qui favorise l’adoption des paiements digitaux.

Selon une étude mondiale récente, plus de 60% des adultes utilisent des portefeuilles numériques pour leurs transactions, montrant une forte tendance vers les solutions digitales.

Cette évolution s’explique par la praticité des paiements digitaux pour les achats en ligne, les transferts entre particuliers et les paiements rapides en magasin.

D’autre part Les jeunes générations, dites digital natives, adoptent plus facilement les paiements digitaux grâce là leur familiarité avec les technologies, ce qui accélère leur diffusion dans la société. Elles utilisent souvent le smartphone pour leurs achats quotidiens, les paiements rapides ou les transferts d’argent.

En Tunisie, le paiement mobile a fortement progressé en 2025, avec une hausse du nombre de portefeuille électroniques actifs et des transactions, montrant une adoption croissante chez les jeunes et en milieu urbain.

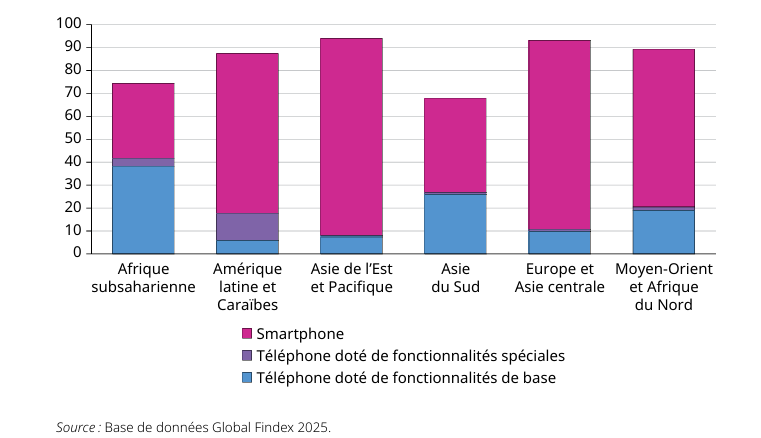

Figure 3: Répartition de la possession de téléphones mobiles par type et par région dans le monde(2025)

Source : World Bank, Global Findex Database 2025.

Ce graphique montre que presque partout dans le monde, les adultes ont un téléphone, mais l’usage vraie : les smartphones sont courants en Europe, Asie de l’Est et pacifique, favorisant les paiements numériques, alors que les téléphones basiques dominent en Asie du sud et en Afrique subsaharienne, limitant l’accès aux services financiers digitaux.

IV. Les avantages des paiements digitaux

La digitalisation des moyens de paiement offre plusieurs avantages importants qui améliorent le fonctionnement du système financier et facilitent la vie quotidienne des utilisateurs.

1. Rapidité des transactions

Les paiements digitaux électroniques et mobiles sont souvent instantanés. Cela permet aux consommateurs de gagner du temps et aux entreprises de recevoir leur argent plus rapidement.

2. Traçabilité des opérations

Chaque paiement digital laisse une trace enregistrée dans les systèmes informatiques. Cela permet de suivre facilement les dépenses, de consulter l’historique des transactions et de mieux gérer son budget. Cette tracabilité est aussi utile pour lutter contre la fraude, le blanchiment d’argent et les erreurs de paiement, car toutes les opérations peuvent être vérifiées.

3. Inclusion financière

Les paiements digitaux facilitent l’accès aux services financiers pour les personnes qui ne disposent pas de compte bancaire classique. Grace aux téléphones mobiles et aux applications simples, même les populations vivant dans des zones éloignées peuvent effectuer des paiements, envoyer ou recevoir de l’argent. Cela contribue à réduire les inégalités et à intégrer d’avantage de personnes dans le système économique.

4. Sécurité et réduction des risques

Les paiements digitaux réduisent les risques liés au transport d’argent liquide, comme le vol ou la perte. De plus, ils utilisent des systèmes de sécurité (codes, authentification, cryptage) qui protègent les utilisateurs.

5. Gain de temps et simplicité d’utilisation

Les paiements digitaux rendent les transactions plus rapides, plus sures et plus accessibles. Ils contribuent ainsi à améliorer l’efficacité du système financier tout en répondant aux besoins d’une économie de plus en plus numérique.

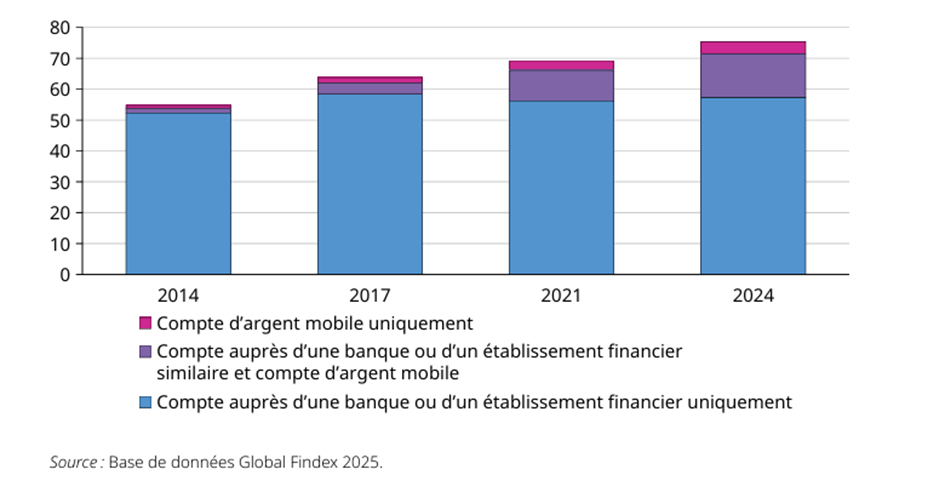

Figure 4: Evolution des types de comptes financiers dans le monde (2014-2024)

Source : World Bank, Global Findex Database 2025.

Ce graphique trace l’évolution des différents types de comptes financiers détenus par la population mondiale entre 2014-2024. Il montre que la majorité de la population utilise encore des comptes bancaires traditionnels. Cependant, les comptes combinant banque et mobile augmentent depuis 2017, et les comptes uniquement mobiles progressent aussi, même s’ils restent peu nombreux. Cela montre le développement des paiements numériques et l’utilisation croissante des technologies financières mobiles.

- Les limites et risques

Même si la digitalisation améliore les moyens de paiement, elle présente des risques liés à la sécurité, à la technologie et à l’inclusion sociale.

1. Les risques de fraudes

Le développement des paiements digitaux s’accompagne de nouveaux risques liés à la fraude, avec des techniques de plus en plus sophistiquées pour voler des données ou détourner des transactions.

Selon des données mondiales récentes, les pertes liées aux fraudes dans les paiements numériques devraient dépasser 40 milliards de dollars en 2025, ce qui montre l’ampleur du phénomène. Par ailleurs, les fraudes liées aux portefeuilles numériques pourraient atteindre 28.8 millions de cas en 2025 et 34.56 millions en 2026, illustrant leur forte progression.

2. Les problèmes de cybersécurité

La protection des données bancaires est un enjeu majeur avec la digitalisation des paiements, car les systèmes peuvent être vulnérables aux cyberattaques et fraudes.

A l’échelle mondiale, environ 79% des organisations ont été ciblées par des tentatives de fraudes sur les paiements numériques en 2024, ce qui montre que la cybersécurité reste un défi important pour les acteurs. Ces risques concernent aussi bien les grandes entreprises que les petites plateformes, ce qui rend nécessaire le renforcement des systèmes de sécurité et la sensibilisation des utilisateurs.

3. L’exclusion numérique

La digitalisation peut créer des inégalités pour les personnes qui n’ont pas accès aux technologies ou qui ne savent pas les utiliser, notamment dans les zones rurales ou chez les personnes âgées.

En Tunisie, malgré plus de 163 millions de transactions numériques en 2024 pour une valeur de 27,8 milliards de dinars, une partie de la population reste encore en retrait de cette transition numérique.

4. Dépendance à la technologie

Avec la digitalisation, les paiements dépendent fortement des technologies et de l’électricité. En cas de panne de réseau, de problème technique ou de coupure d’électricité, il devient difficile, voire impossible, d’effectuer des transactions. Cela peut perturber l’activité économique, surtout dans les situations d’urgence.

- Problèmes de protection des données

Les paiements digitaux nécessitent la collecte et le stockage de données personnelles (identité, coordonnées bancaires, habitudes de consommation). Si ces données ne sont pas bien protégées, elles peuvent être utilisées de manière abusive ou être volées. Cela pose des questions importantes sur la vie privée des utilisateurs

Nous en déduisons qu’il est donc essentiel de mettre en place des règles, des systèmes de protection et des actions de sensibilisation pour limiter ces dangers et renforcer la confiance des utilisateurs.

VI. Les enjeux réglementaires et le rôle des banques centrales

La digitalisation des moyens de paiements pose de nouveaux défis pour les autorités financières, en particulier les banques centrales. Leur rôle devient encore plus important pour assurer le bon fonctionnement du système monétaire et protéger les utilisateurs.

1. Assurer la stabilité financière

Les banques centrales doivent veiller à ce que le système financier reste stable, même avec l’apparition de nouvelles technologies. La multiplication des paiements digitaux, des crypto-monnaies et des nouveaux acteurs peut créer des déséquilibres.

2. Protéger les données personnelles

Avec les paiements numériques, de nombreuses données personnelles sont collectées (identité, transactions, habitudes de consommation). Les autorités doivent mettre en place des règles strictes pour protéger ces informations et éviter leur utilisation abusive. Cela permet de garantir la confiance des utilisateurs dans les services digitaux.

3. Encadrer les innovations financières

Les innovations comme les FinTech, les crypto-monnaies et les monnaies numériques des banques centrales (MNBC) doivent être bien réglementées. Sans règles claires, ces innovations peuvent présenter des risques pour les utilisateurs et pour l’économie.

4. Lutter contre les activités illégales

Les paiements digitaux peuvent parfois être utilisés pour des activités illégales comme le blanchiment d’argent ou le financement du terrorisme. Les banques centrales et les autorités financières doivent mettre en place des mécanismes de contrôle pour détecter et prévenir ces pratiques.

5. Renforcer la confiance dans le système monétaire

La confiance est essentielle dans le système monétaire, et la digitalisation des paiements nécessite de garantir la sécurité, la fiabilité et la transparence des transactions. Les banques centrales jouent un rôle important dans cette régulation pour rassurer les utilisateurs.

Et pour conclure disons que la digitalisation des moyens de paiement fait partie d’une évolution plus large du système monétaire. Elle ne se limite pas à une innovation technique, mais représente une transformation structurelle qui modifie la monnaie, les comportements des agents et l’organisation du système financier. Il est démontré que la digitalisation des moyens de paiement exerce un impact potentiel significatif sur plusieurs dimensions économiques, notamment la croissance, la circulation monétaire, la formalisation de l’économie et de l’efficacité du système financier. Cependant, ces effets ne sont pas univoques à cause les inégalités d’accès aux technologies en plus des problèmes de cybersécurité ou encore la dépendance accrue aux infrastructures numériques. Dès lors, l’impact global des moyens de paiement digitaux sur l’économie reste une question à explorer.